Como Viver de Renda na Aposentadoria

Como Viver de Renda na Aposentadoria Até o ano de 2008, era muito comum que as aplicações de renda fixa rendessem acima de 1% ao mês.

Até o ano de 2008, era muito comum que as aplicações de renda fixa rendessem acima de 1% ao mês.

Afinal, a taxa de juros era bastante alta, assim como a inflação. Tanto é verdade que muitas simulações de investimentos eram realizadas considerando essa taxa.

E isso causaria grandes distorções, pois seria bastante improvável que a rentabilidade se mantivesse acima de 1% ao mês nos 30 anos seguintes (ou qualquer que fosse o período da simulação).

No entanto, esse cenário de investimentos parece ter retornado. Desde 28/11/2013, a meta da Taxa SELIC anual foi elevada para 10%. E pode subir mais nos próximos meses.

E é sobre isso que vamos discutir neste artigo.

1% ao mês na Renda Fixa

Antes de apresentar as aplicações que oferecem essa rentabilidade, é importante deixar claro que 1% ao mês não significa 12% ao ano. É um pouco mais.

O cálculo deve ser feito assim: (1 + taxa) ^ 12 = (1 + 0,01) ^ 12 = 12,68%.

Logo, 1% ao mês representa aproximadamente 12,68% ao ano.

Feita a conta, vamos agora falar das aplicações.

Como você já deve saber, existem diversas aplicações em renda fixa, a saber: títulos públicos, CDB, LCI, LCA, debêntures, fundos DI, entre muitas outras.

Mas, como você também já deve saber, minha preferência é notória pelos títulos públicos. Além de oferecer excelente retorno, possui baixíssimo risco (o menor do mercado), ótima liquidez e baixo investimento inicial.

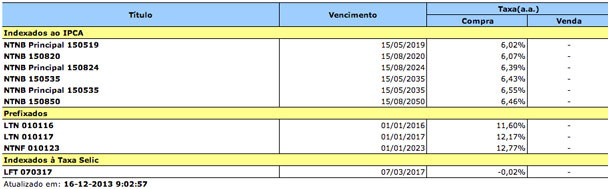

Tabela de Rentabilidade: Tesouro Direto

Observe logo abaixo a tabela de rentabilidade dos títulos públicos em 16/12/2013 (data em que o artigo foi escrito):

Se você observar os títulos prefixados, vai perceber facilmente a NTN-F 010123, com vencimento em 01/01/2023, com taxa de 12,77% a.a.

Logo, se você investir neste título, terá uma rentabilidade garantida acima de 1% ao mês (já que 12,77 é maior que 12,68).

Para quem não sabe, a NTN-F é um título prefixado (taxa de rentabilidade determinada no momento da compra) e que paga cupons semestrais.

Em outras palavras, se você permanecer com este título até o vencimento, terá direito à taxa de 12,77% ao ano e ainda receberá parte da rentabilidade a cada seis meses (sempre em janeiro e julho), que pode ser reinvestida (eu recomendo que isso seja feito).

E os demais títulos?

Apesar deste título oferecer, de forma prefixada, a maior rentabilidade, os demais também são excelentes, cada um seguindo seus objetivos.

As LTNs estão com taxas acima de 0,9% ao mês, possuem prazos mais curtos e os juros são reinvestidos automaticamente (não pagam cupons semestrais).

Já as NTN-Bs estão com taxas reais acima de 6% ao ano. Para quem não sabe o que isso significa, essa taxa ainda será acrescida da inflação medida pelo IPCA.

Caso a inflação nos próximos anos fique acima de 6% ao ano, esses títulos também vão render acima de 12% ao ano (taxa do título + IPCA).

Os títulos indexados à inflação também são excelentes para objetivos de longo prazo, como a aposentadoria.

Falei desse assunto com detalhes no artigo Investimento Seguro e Rentável Para Aposentadoria.

A rentabilidade de 1% ao mês é líquida? É real?

Não e não.

A rentabilidade que comentei neste artigo – acima de 1% ao mês – é bruta. Em outras palavras, ainda é necessário descontar o Imposto de Renda (15% sobre a rentabilidade, se você permanecer com o título por mais de 24 meses).

Ela também não é real, pois não está descontada da inflação.

Para entender como se calcula a rentabilidade real, recomendo a leitura do artigo: Saiba como calcular o impacto da inflação nos investimentos.

Conclusão – Recapitulando…

No cenário atual, existem títulos públicos com rentabilidade garantida acima de 1% ao mês.

Existem também títulos com rentabilidade real (acima da inflação) a partir de 6% ao ano, que são ideais para compor uma carteira de investimento com foco na aposentadoria.

Caso você ainda não saiba como investir em títulos públicos, recomendo a leitura do artigo Passo-a-passo para investir no Tesouro Direto.

Caso você tenha receio de investir no Tesouro Direto, recomendo o artigo: Perca o Medo de Investir (gastando apenas 7 reais).

Por fim, faço sempre questão de deixar claro que investir é bastante simples, basta você não complicar. Não é necessário passar horas pesquisando os melhores ativos e acompanhar diariamente sua carteira de investimento.

Defendo sempre que é possível obter ótimas rentabilidades investindo de forma passiva, acompanhando sua carteira apenas uma vez por mês.

Assim, sobra mais tempo para investir em si mesmo, procurando maneiras de ganhar mais dinheiro ou simplesmente curtir seu tempo livre da forma que você preferir.

Pergunta rápida para você…

Gostou do artigo? Ficou com dúvidas? Tem outras sugestões?

Deixe um comentário, pois leio absolutamente todos e tento respondê-los 🙂

Até a próxima!

Imagem de shutterstock.com.