Como Viver de Renda na Aposentadoria

Como Viver de Renda na Aposentadoria Vou iniciar hoje uma série de três artigos para mostrar a você um caminho alternativo para construir um patrimônio sólido e viver de renda com qualidade de vida plena.

Vou iniciar hoje uma série de três artigos para mostrar a você um caminho alternativo para construir um patrimônio sólido e viver de renda com qualidade de vida plena.

Parece bom demais para ser verdade, né?

Eu também pensaria isto, se não tivesse passado pelos problemas que passei no começo da minha vida financeira e descoberto o caminho para conquistar minha liberdade financeira.

Vou compartilhar algumas dicas financeiras matadoras com você, além de outras dicas pouco comentadas para você investir seu dinheiro da melhor forma.

Primeiro, preciso contar uma rápida e embaraçosa história para você.

Digo “embaraçosa” porque vou falar sobre os maiores erros que eu cometi durante minha jornada e que quase comprometeram a conquista da minha liberdade financeira.

Você vai entender o motivo daqui a pouco, então continue lendo…

Combinado?

O dia em que decidi mudar minha vida financeira

Mesmo que hoje eu tenha atingido algum sucesso, já que alcancei minha independência financeira ainda muito jovem e sou considerado um dos maiores educadores financeiros do Brasil, a verdade é que, no começo de tudo, eu também me sentia inseguro e não sabia qual caminho seguir em minha vida financeira.

Mesmo que hoje eu tenha atingido algum sucesso, já que alcancei minha independência financeira ainda muito jovem e sou considerado um dos maiores educadores financeiros do Brasil, a verdade é que, no começo de tudo, eu também me sentia inseguro e não sabia qual caminho seguir em minha vida financeira.

Até meus 23 anos de idade, segui o “caminho perfeito”.

(Pelo menos de acordo com as crenças da nossa sociedade)

Estudei com afinco…

Tirei boas notas…

Passei no vestibular em Ciência da Computação numa universidade pública…

Concluí o curso sem reprovar qualquer disciplina…

E, logo em seguida, passei no meu primeiro concurso público.

Tudo parecia perfeito até eu começar a tomar minhas primeiras decisões financeiras…

Ao receber meu primeiro salário, decidi investir parte do dinheiro em aplicações financeiras para complementar minha aposentadoria.

Então, fui conversar com meu gerente do banco sobre os “melhores” investimentos para minha aposentadoria.

O que parecia uma decisão acertada, na verdade, poderia ter atrasado (ou até ter comprometido) o alcance da minha liberdade financeira.

Estava tão ansioso para fazer meu primeiro investimento que fui ao banco no primeiro minuto do meu horário de almoço, mesmo debaixo de um sol escaldante (sempre morei em Recife e aqui é quente demais!) e morrendo de vontade de almoçar.

Depois de esperar mais de 30 minutos para ser atendido, finalmente consegui conversar com meu gerente.

Em poucos minutos, ele recomendou um plano de previdência privada.

Como meu “consultor financeiro” recomendou, fiz meu primeiro aporte naquele investimento.

Voltei para o trabalho bastante empolgado e compartilhei com meus colegas a grande decisão que eu havia tomado.

Todos ficaram felizes por mim e me deram aqueles famosos tapinhas nas costas.

Decidi então estudar mais sobre previdência privada, afinal tinha feito meu primeiro aporte e queria aprender mais sobre o “melhor investimento” sugerido pelo meu gerente.

Foi então que descobri minha grande burrada…

Os planos de previdência privada, em sua grande maioria, são péssimos investimentos.

Após entender sobre as taxas cobradas nestes planos, resolvi ler o contrato da previdência que contratei e descobri que ela tinha taxas altíssimas de administração e carregamento.

Esta descoberta me trouxe uma mistura de sensações desagradáveis: me senti enganado, fiquei frustrado e com muita raiva.

Passei algumas horas culpando meu gerente, xingue-o mentalmente várias vezes e estava decidido a voltar no banco no dia seguinte para tirar satisfações.

Em vez disso, tomei uma das mais importantes decisões da minha vida: decidi assumir a responsabilidade pelo erro que eu mesmo havia cometido.

Eu sabia que meu gerente havia se aproveitado da minha ignorância e que eu não tinha culpa por não saber lidar com o dinheiro, afinal nunca aprendi educação financeira na escola.

No entanto, a partir daquele momento, entendi que era minha responsabilidade aprender a cuidar do meu dinheiro.

Investir em educação financeira é uma das melhores decisões que qualquer pessoa pode tomar.

Afinal, ninguém cuidará do seu dinheiro melhor do que você mesmo.

Entendi também que gerente de banco não é consultor financeiro…

Ele é um vendedor de produtos financeiros.

E certamente vai vender aqueles que estão em suas metas de vendas, que, coincidência ou não, são os mais rentáveis… para o banco!

Tudo isso aconteceu entre o final de 2006 e começo de 2007.

E estes erros foram os maiores impulsionadores para me dedicar ao Quero Ficar Rico, blog criado em abril de 2007 para ajudar outras pessoas a não cometerem os mesmos erros que eu havia cometido.

Nesse meio tempo, decidi estudar para um novo concurso público.

Eu trabalhava oito horas por dia e queria reduzir minha carga horária, não apenas para trabalhar menos e poder me dedicar mais ao Quero Ficar Rico, mas também para ganhar mais neste novo trabalho.

Para minha felicidade, fui aprovado no Tribunal de Justiça de Pernambuco e nomeado para meu cargo no final de 2010:

Durante os primeiros meses, tive a falsa impressão de estar com a vida perfeita:

Tinha um emprego estável…

Trabalhava apenas 6 horas por dia…

Recebia um ótimo salário…

E ainda podia me dedicar ao Quero Ficar Rico nas horas vagas.

Porém, continuava com uma sensação de insatisfação e não conseguia entender o motivo.

Afinal, como alguém em sã consciência poderia reclamar da vida que eu tinha naquele momento?

Por melhor que minha vida parecia, eu me sentia preso, pois não queria mais trabalhar na área de informática.

Descobri minha paixão nas finanças.

Descobri também meu propósito: ajudar pessoas através da educação financeira.

Queria muito largar meu emprego, mas a grande verdade é que eu não tinha coragem de fazer isso e, para completar, pouquissímas pessoas me apoiariam nessa decisão.

O grande problema quando precisamos tomar decisões importantes é que costumamos olhar para o lado errado.

Focamos mais no que vamos perder do que no que vamos ganhar.

Sabe aquela história do copo meio cheio ou meio vazio?

Eu só olhava para o que perderia ao tomar essa decisão, mas não olhava para o que eu ganharia.

E essa pequena mudança de ponto de vista simplificou assustadoramente minha decisão.

O que eu perderia estava muito claro: uma renda mensal excelente, estabilidade no emprego e todos os benefícios de ocupar um cargo público.

Mas o que eu ganharia?

Poderia citar aqui diversos motivos, mas quero ressaltar apenas o mais importante deles: minha liberdade.

A partir do momento que eu largasse meu emprego, eu poderia me dedicar a fazer apenas o que eu realmente gostava.

Mais: eu poderia trabalhar quando eu quisesse, por quanto tempo eu quisesse e na hora que eu quisesse.

Para mim, tanto faz trabalhar num sábado à noite ou estar na praia numa terça-feira pela manhã.

Na verdade, se eu tiver meu computador e uma internet razoável, tanto faz o local que eu estou.

Eu posso estar no conforto da minha casa, numa praia na Tailândia ou num café em Paris.

(E, sim, já trabalhei nestes lugares)

O que define meu horário de trabalho é o momento que me sinto mais produtivo, e não um horário pré-determinado.

E essa liberdade, para mim, não tem preço.

E qual seria o pior cenário dessa decisão, caso tudo tivesse dado errado?

Como eu tinha o objetivo de largar meu emprego, sempre poupei boa parte do meu salário para usá-lo em caso de alguma emergência.

Assim, eu tinha acumulado uma quantidade de dinheiro e conseguiria viver por vários meses após largar meu emprego, mesmo que tudo desse errado.

Ao focar no que eu ganharia (e não no que estava perdendo) e prever o pior cenário, a decisão ficou muito simples para mim.

Absolutamente nada me impedia de deixar meu trabalho e me dedicar exclusivamente ao que mais me dá prazer.

E foi assim que, em novembro de 2013, sete anos depois, larguei meu emprego:

Naquele momento, eu já havia conquistado minha liberdade financeira e não dependia mais desse salário para me manter.

Abrir mão deste emprego foi a melhor decisão que já tomei em minha vida.

Hoje em dia, ao invés de uma renda garantida todos os meses, eu tenho que batalhar mês a mês para desenvolver meu negócio e gerar resultados.

Mas… sabe de uma coisa?

Lutar todos os dias não me assusta.

O que me assustava era ter que passar 35 anos da minha vida fazendo algo que eu não gostava, tendo férias apenas um mês por ano, para só poder aproveitar minha vida, se tudo desse certo, após todo esse tempo.

Muitas vezes, o que separa você do sucesso não é falta de conhecimento ou competência, mas a falta de atitude.

Não lamente pelo tempo que passou nem espere pela “hora certa”.

A “hora certa” ou o “momento ideal” não existem.

Um ano possui 365 oportunidades.

Oportunidades podem ser criadas.

E isso pode acontecer hoje se você começar agora.

Meu principal objetivo é mostrar a você que suas decisões devem ser pautadas por aquilo que você realmente acredita, e não pelo medo do que você pode perder.

Nos últimos anos, consegui inspirar vários leitores e alunos a mudarem suas vidas.

Sempre recebo emails e comentários de pessoas que relatam essas mudanças após participarem de um curso de minha autoria, lerem um artigo que publiquei ou mesmo uma simples resposta nos comentários.

E mudar verdadeiramente a vida de alguém (em qualquer área que você atue) é uma das recompensas mais incríveis que você pode experimentar.

Falta de Educação Financeira

Contei minha história e expliquei o propósito do meu trabalho porque eu acredito fortemente que um dos maiores problemas que enfrentamos no Brasil é a falta de educação financeira.

Contei minha história e expliquei o propósito do meu trabalho porque eu acredito fortemente que um dos maiores problemas que enfrentamos no Brasil é a falta de educação financeira.

Infelizmente não aprendemos educação financeira nas escolas e, muitas vezes, também não aprendemos dentro de casa.

E, como você deve saber, problemas financeiros não prejudicam apenas o seu bolso.

Prejudicam também seus relacionamentos, sua produtividade no trabalho, sua saúde…

Enfim, prejudicam todas as áreas da sua vida.

O pior é que muitas vezes as pessoas buscam soluções das formas mais erradas possíveis:

Contratam empréstimos com taxas absurdamente altas…

Usam cartões de crédito e não conseguem pagar a fatura integralmente…

Pedem recomendações de investimento ao gerente do banco (que não é consultor financeiro, mas vendedor de produtos bancários)…

Entre tantos outros erros que são cometidos.

E quando a situação está realmente feia, em vez de buscarem ajuda pelos caminhos corretos, passam a procurar formas de ganhar dinheiro rápido e fácil, entrando em pirâmides financeiras ou esquemas que levam para o fundo do poço.

A grande verdade é que não é sua culpa não ter recebido educação financeira na escola ou dentro de casa.

Mas, a partir do momento que você decide encarar seus problemas de frente, passa a ser sua responsabilidade adquirir conhecimento para mudar sua vida financeira.

Eu mesmo sabia que os erros que havia cometido não eram minha culpa, mas comecei a entender, a partir dali, que era minha responsabilidade mudar esse cenário.

Depois que você tem uma base sólida de conhecimento, fica muito mais fácil aprender a investir e viver com liberdade financeira.

A sensação de sair da ignorância e enxergar todo um caminho a sua frente é indescritível.

Sabia que dificilmente seria novamente enganado e persuadido a investir em produtos financeiros de qualidade duvidosa.

E, a partir disso, decidi lutar contra o monopólio das informações sobre investimentos, que ficam nas mãos dos grandes bancos, impedindo que pessoas comuns, como eu e você, tenham acesso, de fato, aos melhores investimentos e estratégias.

A boa notícia para você é a seguinte: eu não apenas descobri as melhores aplicações financeiras para investir meu dinheiro…

Eu descobri como construir um patrimônio sólido para viver de renda, ter qualidade de vida plena e conquistar a liberdade que sempre sonhei aos 30 anos (muito antes do que imaginava).

E é isso que vou compartilhar com você nesta aula.

Lembre-se, apesar do meu sucesso atualmente, eu não sou diferente de você…

Sou apenas um cara que descobriu os melhores investimentos e uma estratégia que realmente funciona.

Essa é uma estratégia que permite que pessoas comuns, como eu e você, experimentem a tranquilidade financeira, alcancem seus maiores objetivos e ainda possam viver com liberdade e qualidade de vida plena.

E é isso que vou compartilhar, a partir de agora, para que você possa finalmente alcançar os resultados que deseja também.

Vamos então à dica que prometi para este artigo.

Evite planos de previdência privada

Um dos maiores mitos existentes no mercado financeiro é que planos de previdência privada são uma boa alternativa de investimento para a aposentadoria.

Eles, em sua grande maioria, são vantajosos apenas para os bancos e seguradoras que os oferecem.

Uma das maiores vantagens divulgadas sobre o investimento em PGBL é o “benefício fiscal” em relação ao Imposto de Renda.

Mas, o que poucos sabem é que você não tem uma isenção fiscal. É um diferimento fiscal.

Você apenas adia o pagamento do imposto de renda.

Tanto é verdade que o imposto de renda é cobrado sobre todo o valor acumulado (e não apenas sobre a rentabilidade).

Além disso, esses planos sofrem incidência de diversas taxas:

- Taxa de administração;

- Taxa de carregamento;

- Taxa de saída.

Quando comparamos o investimento em títulos públicos com um plano de previdência privada conservador, o segundo costuma perder “feio” em termos de rentabilidade.

Por quê?

Justamente por conta dessas taxas cobradas, que simplesmente subtraem quase toda a rentabilidade que deveria ser sua.

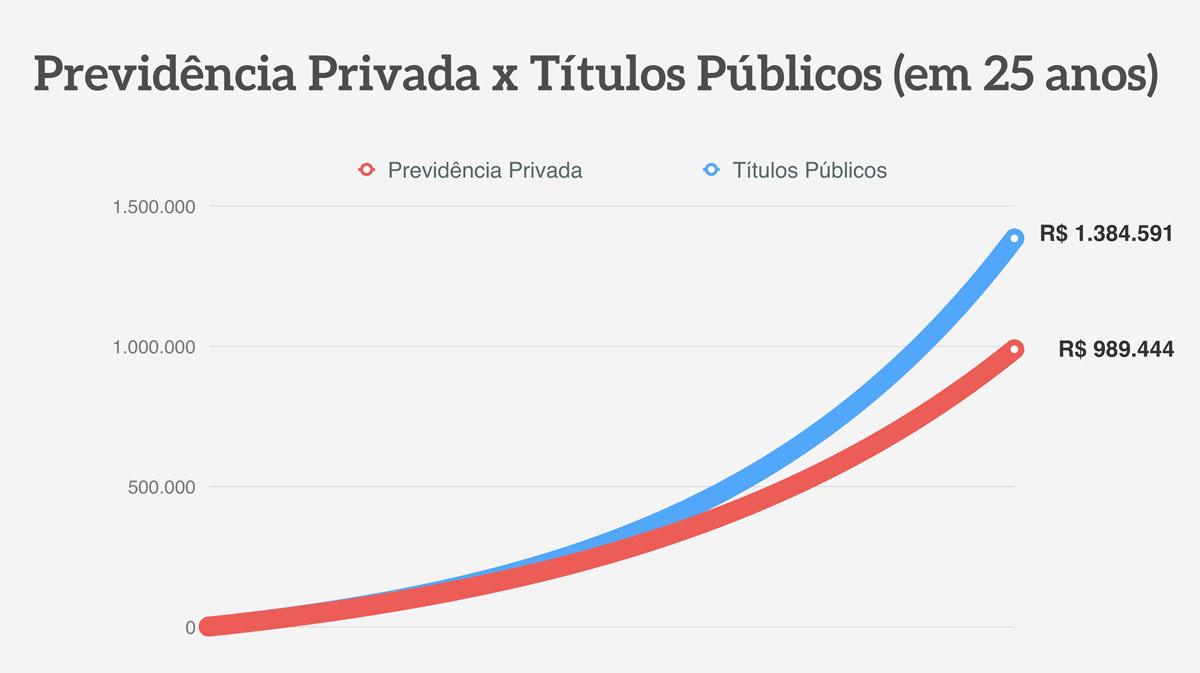

Vamos a um exemplo para mostrar em números esta diferença.

Observe esse cenário:

Comparei um plano de previdência privada com o investimento em títulos públicos, considerando o mesmo aporte mensal (R$ 1000 por mês) e a mesma rentabilidade mensal (0,85% a.m., ou 10,69% a.a.), durante 25 anos.

A única diferença é que a previdência privada tem uma taxa de administração de 2% ao ano.

Dá uma olhada no gráfico abaixo:

Se você investisse nessa previdência privada, teria pouco menos de R$ 1 milhão.

Já se você tivesse investido apenas em títulos públicos, teria quase R$ 1,4 milhão.

Ou seja, investindo o mesmo valor, pelo mesmo tempo e com a mesma rentabilidade, apenas a existência da taxa de administração (que é só uma delas, tá?) faz com que o banco fique com quase R$ 400 mil de um dinheiro que deveria ser seu!

Por essa razão, você deve evitar planos de previdência privada e aprender a investir por conta própria.

Você faz essa pequena mudança… E sem ter que investir um real a mais, aumentará substancialmente o montante acumulado para sua aposentadoria…

Não é algo incrível de imaginar, tudo através dessa simples dica?

Vamos continuar isso…

Já me alonguei muito neste artigo, então vou parar por aqui.

No próximo artigo, vou explicar a única maneira de controlar seus gastos sem prejudicar sua qualidade de vida.

Aqui está o link para o segundo artigo desta série:

A Única Forma de Controlar Seus Gastos (Sem Prejudicar Sua Qualidade de Vida)

Agora eu tenho uma pergunta para você…

Você já se sentiu enganado por alguma recomendação de investimentos que recebeu?

Como você se sentiu ao descobrir que os planos de previdência privada são péssimas aplicações financeiras?

Deixe um comentário e compartilhe sua opinião.

Quero muito saber como você reagiu ao descobrir essa chocante verdade.

Até a próxima!