Como Viver de Renda na Aposentadoria

Como Viver de Renda na Aposentadoria Problemas financeiros não afetam apenas seu bolso. Eles impactam – negativamente – quase todas as áreas da sua vida.

Problemas financeiros não afetam apenas seu bolso. Eles impactam – negativamente – quase todas as áreas da sua vida.

Se você já passou (ou está passando) por algum tipo de problema, sabe o quanto isso prejudica seus relacionamentos, sua produtividade no trabalho e até mesmo sua saúde.

E o problema financeiro mais comum é justamente o endividamento.

Livrar-se das dívidas e conseguir viver com tranquilidade financeira não tem preço.

Você recupera sua auto-estima.

Você se sente novamente motivado a trabalhar com todo gás.

Você melhora seu humor e volta a ser carinhoso com as pessoas que você mais ama.

No intuito de ajudar você a mudar sua vida financeira, preparei este passo-a-passo super simples para deixar de ser endividado e se tornar um investidor.

A verdade é que para sair das dívidas, você precisará atacar em duas frentes: reduzir seus gastos e negociar suas dívidas.

Na teoria, parece muito simples, não é verdade?

Eu digo que você precisa reduzir seus gastos, mas você deve estar se perguntando:

“Rafael, só gasto realmente com o essencial e não tenho onde economizar. Como vou diminuir minhas despesas?”

Vamos lá…

Como Reduzir Seus Gastos

Uma dica prática e bastante útil e anotar todos os seus gastos pelos próximos 30 dias. Absolutamente todos. Desde a conta de energia até um salgado que você comprar no meio da rua.

Uma dica prática e bastante útil e anotar todos os seus gastos pelos próximos 30 dias. Absolutamente todos. Desde a conta de energia até um salgado que você comprar no meio da rua.

Além disso, torne este o processo algo absurdamente simples.

Não precisa procurar a planilha de gastos mais completa que existe ou o aplicativo para smartphone mais avançado do mercado.

Você pode anotar tudo num caderninho ou mesmo num aplicativo de notas do seu celular. O importante é que você não deixe passar nenhum gasto.

Se, ao chegar em casa, você quiser repassar todas as anotações para um planilha, não tem problema. Mas não queira fazer contas de cabeça, porque – acredite – você vai esquecer.

Após o período de 30 dias, você terá um raio-x da sua vida financeira e ficará muito mais simples identificar onde estão os vazamentos em seu orçamento.

Dessa maneira, você conseguirá realizar cortes em seus gastos mais facilmente.

Outra dica simples, mas poderosa, é parar de usar seu cartão de crédito (caso você tenha um). Simplesmente guarde numa gaveta e “perca a chave” ou, num caso mais extremo, quebre seu cartão (literalmente!).

O cartão de crédito, por si só, não é o vilão, mas o mau uso dele.

Então, quando não temos a disciplina necessária para usá-lo de forma inteligente, o melhor é parar de utilizá-lo.

Importante ressaltar que estas duas dicas servem para qualquer pessoa, independente de estar com dívidas.

Como Negociar Suas Dívidas

O primeiro passo é fazer um levantamento de tudo que você deve.

O primeiro passo é fazer um levantamento de tudo que você deve.

Coloque todas as suas dívidas num papel ou planilha eletrônica, e priorize o pagamento das dívidas mais caras.

Lembre-se: as dívidas mais caras são as que possuem taxas de juros mais altas (e não o maior saldo devedor). A justificativa é que a taxa de juros determina a velocidade do crescimento da dívida.

Depois de organizar e priorizar as dívidas mais caras, o segundo passo é partir para a negociação.

Se você acha que está interessado em se livrar da dívida, pode ter certeza que seu credor está ainda mais interessado em receber seu pagamento. Por essa razão, a negociação fica muito mais fácil.

Já adianto que provavelmente suas dívidas mais caras serão com cartões de crédito e cheque especial. Estes costumam ter taxas de juros altíssimas (ou seriam abusivas?).

Aqui vai outra dica importantíssima: não se desespere.

Se você se endividou por perda (total ou parcial) de fonte de renda ou má gestão financeira e – obviamente – não estiver agindo de má-fé, tenho uma boa notícia para você: a justiça está a seu favor.

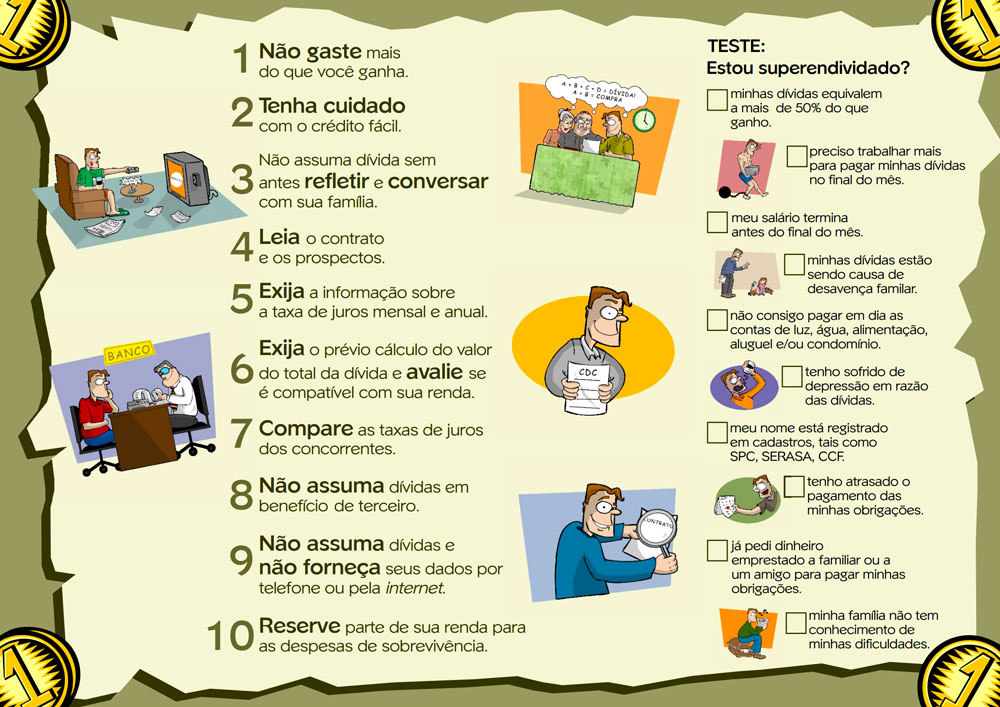

Existe um programa de tratamento para consumidores superendividados.

Superendividados são pessoas que contraíram dívidas acima da sua capacidade de pagamento.

Dá uma olhada na imagem abaixo e faça o teste para saber se você se encontra nessa situação:

Se você for pessoa física e estiver nas situações previstas no teste acima, procure o Poder Judiciário para o “tratamento das situações de superendividamento do consumidor” em sua cidade.

Esta iniciativa tem como objetivo mediar a renegociação de suas dívidas com todos os seus credores, de forma amigável, de acordo com seu orçamento familiar, de modo a garantir a subsistência básica de sua família (mínimo vital).

Se no Fórum da sua cidade não tiver sido instalado este projeto, procure a Defensoria Pública, um advogado ou o Procon.

Como Se Tornar Um Investidor

Após experimentar a tranquilidade financeira, espero fortemente que você entenda o quanto isso é saudável (não apenas para seu bolso) e mantenha todos estes novos hábitos financeiros que mudar substancialmente sua vida.

Após experimentar a tranquilidade financeira, espero fortemente que você entenda o quanto isso é saudável (não apenas para seu bolso) e mantenha todos estes novos hábitos financeiros que mudar substancialmente sua vida.

Então, após conseguir manter seus gastos e suas dívidas sob controle, chegou a hora de dar aquele passo mais arrojado: tornar-se um(a) investidor(a).

Talvez a primeira aplicação financeira que veio em sua cabeça (quase que automaticamente) tenha sido a caderneta de poupança. Afinal, ela é a alternativa mais popular no Brasil.

No entanto, apesar de toda facilidade para investir na poupança, sua rentabilidade deixa muito a desejar.

E as demais alternativas oferecidas pelo seu banco não são vantajosas, pois possuem rentabilidades muito baixas (ou taxas administrativas muito altas), de modo que inviabiliza o investimento para pequenos investidores.

Engana-se quem pensa que basta conversar com seu gerente do banco para que tudo se resolva.

A solução é aprender você mesmo a investir e a ficar mais rico a cada dia. E tenho certeza que isso não acontece da noite para o dia, mas tudo deve ter um começo.

E o melhor investimento hoje para este pontapé inicial é o investimento em títulos públicos, através do Tesouro Direto.

Além da alta rentabilidade e baixo risco, você pode começar a partir de apenas R$ 30. Isso mesmo: apenas trinta reais.

Em vez de optar por furadas que certamente serão oferecidas pelo seu gerente (tais como títulos de capitalização, previdência privada ou caderneta de poupança), você vai investir na melhor aplicação financeira do Brasil disponível para pequenos investidores.

A grande verdade é a seguinte: ninguém vai cuidar tão bem do seu dinheiro quanto você.

E para ajudar você a assumir o controle da sua vida financeira, recomendo que você assista agora a esta aula (clicando aqui).

Você vai entender em detalhes por que deve evitar a poupança e previdência privada, além de descobrir passo-a-passo como investir no Tesouro Direto.

E se você já investe em títulos públicos, parabéns!

Você faz parte de um seleto grupo formado por menos de 1% da população brasileira.

Até a próxima!

Imagens de shutterstock.com.