Como Viver de Renda na Aposentadoria

Como Viver de Renda na Aposentadoria Albert Einstein disse que os juros compostos foram “a maior descoberta matemática de todos os tempos”.

Albert Einstein disse que os juros compostos foram “a maior descoberta matemática de todos os tempos”.

Essa afirmação faz total sentido porque, ao contrário da trigonometria ou cálculo que estudamos no ensino médio ou na faculdade, o conceito de juros compostos pode ser aplicado no dia a dia.

A maravilha dos juros compostos transforma seu dinheiro numa poderosa ferramenta de geração de renda.

Além disso, protege seu suado dinheiro e multiplica seu patrimônio independentemente do governo ou da situação econômica do momento.

Você acha que a economia vai mal?

Você ganha.

Acha que economia vai bem?

Você ganha também.

Parece interessante para você?

Então leia este artigo até o final.

O que são juros compostos?

Trata-se do processo de gerar receita através do reinvestimento da rentabilidade recebida.

Para funcionar, basta duas coisas: reinvestimento da rentabilidade e tempo.

Quanto mais tempo seu dinheiro estiver investido, maior a capacidade de acelerar o potencial de ganho do seu investimento inicial.

Para demonstrar esse potencial, vamos observar o exemplo a seguir:

Se você investir R$ 10.000 hoje a 10% ao ano, terá R$ 11.000 em um ano (10.000 * 1,10). Agora vamos considerar que, ao invés de resgatar os 1000 reais obtidos de juros, você o mantenha investido pelo ano seguinte.

Se permanecer recebendo a mesma taxa de 10%, seu montante crescerá para R$ 12.100,00 (11.000 * 1,10) ao final do segundo ano.

Por ter reinvestido aqueles R$ 1.000, ele trabalhou juntamente ao investimento inicial, gerando ganhos de R$ 1.100,00, que é R$ 100,00 maior que a rentabilidade do ano anterior.

Essa diferença pode parecer insignificante agora, mas não se esqueça que você não precisou mover uma palha para ganhar esses R$ 100,00.

Mais importante: esse valor é capaz de gerar novos ganhos.

Passado mais um ano, seu investimento crescerá para R$ 13.310,00 (12.100,00 * 1,10). Agora você ganhou R$ 1.210,00, que é R$ 210,00 superior ao recebido no primeiro ano.

O aumento no montante principal ocorrido em cada ano representa a ação dos juros compostos: juros sobre juros sobre juros…

Esse processo continuará acontecendo enquanto você mantiver reinvestido os juros obtidos ano após ano.

Quando começar a investir em juros compostos?

Você precisa começar o quanto antes, pois o tempo é um grande aliado dos juros compostos.

Se você adiar a decisão de investir usando esta ferramenta financeira, estará se distanciando do futuro com que tanto sonha.

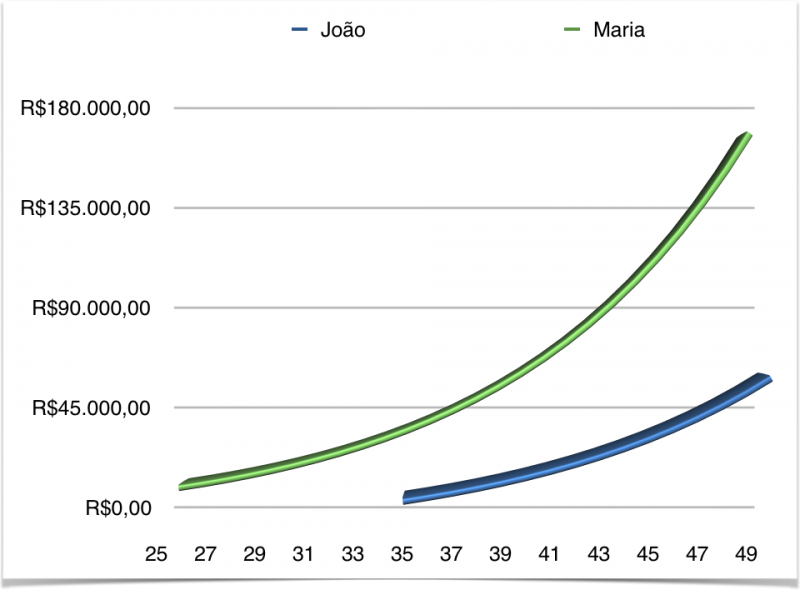

Vamos agora considerar duas pessoas, que chamarei de Maria e João. Ambos têm a mesma idade. Quando Maria completou 25 anos, ela investiu R$ 15.000 a uma taxa de juros de 10% ao ano.

Para facilitar os cálculos, vamos assumir que essa taxa foi capitalizada anualmente e que os juros foram sempre reinvestidos.

No momento que Maria completar 50 anos, ela terá R$ 162.520,59 [15.000 * (1,10^25)] em sua conta bancária.

O amigo de Maria, João, começou a investir apenas quando completou 35 anos. Neste momento, ele também investiu R$ 15.000 à mesma taxa de juros de 10% ao ano.

Quando João completar 50 anos, ele terá R$ 62.658,72 [15.000 * (1,10^15)] em sua conta bancário.

O que aconteceu?

Ambos estão com a mesma idade (50 anos), mas Maria tem R$ 99,861,87 (162.520,59 – 62.658,72) a mais que João, mesmo ele tendo investido exatamente o mesmo montante a uma mesma taxa de juros!

Por ela ter dado mais tempo para seu investimento crescer, Maria ganhou um total de R$ 147.520,59 apenas de juros, enquanto João ganhou apenas R$ 47.658,72.

O ganho de ambos está demonstrado no gráfico abaixo:

É fácil perceber que ambos investimentos começam crescendo devagar e então aceleram, como mostrado pela curvatura das linhas.

A linha de Maria torna-se íngreme próxima aos 50 não apenas porque ela acumulou mais juros, mas por esses juros acumulados gerarem, por conta própria, mais juros (juros sobre juros).

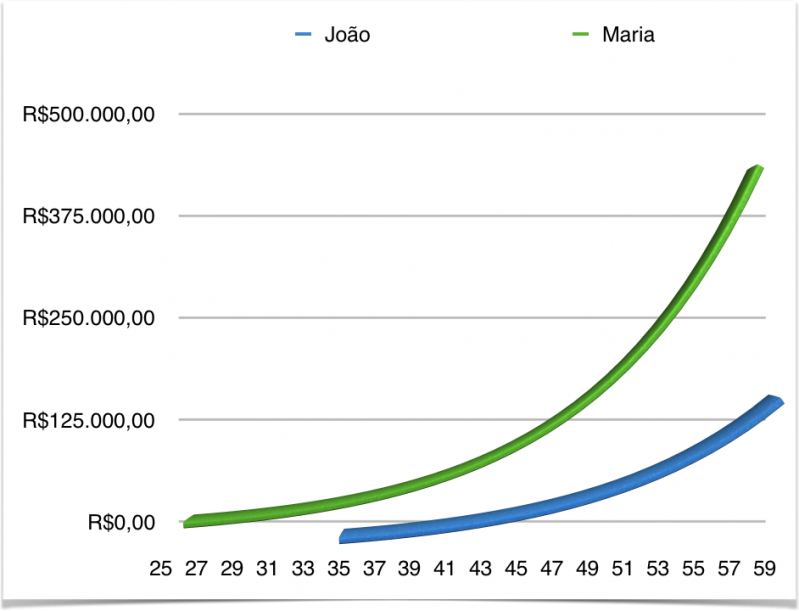

A linha de Maria fica ainda mais íngreme nos 10 anos seguintes. Ao completar 60 anos de idade, ela teria pouco mais de R$ 420 mil em sua conta, enquanto João teria apenas R$ 162 mil, uma diferença superior a R$ 259 mil (bem mais que o dobro do acumulado por João!).

O que fazer agora

Quando você investe, lembre-se sempre que os juros compostos amplificam o crescimento do seu dinheiro. Da mesma forma que investir maximiza seu potencial de ganhos, os juros compostos maximizam o potencial de ganhos do seu investimento.

Entretanto isso só acontece porque tempo e reinvestimento fazem os juros compostos funcionarem. Então evite a todo custo realizar retiradas do montante acumulado (principal + juros).

Se você acompanha o Quero Ficar Rico, já sabe que eu sou um dos maiores defensores do investimento no Tesouro Direto.

Tanto que procurei me especializar nessa área para incentivar cada vez mais pessoas a investirem nesta excelente aplicação financeira.

O Tesouro Direto é mais seguro e mais rentável que qualquer aplicação financeira disponível para pequenos investidores.

Por essa razão, eu recomendo fortemente que você aprenda a investir em títulos públicos porque acredito ser a melhor ferramenta de juros compostos do mercado.

A partir de agora, você tem três opções para seguir:

- Opção #1: Continuar exatamente onde está e se distanciar do futuro financeiro que você tanto sonha;

- Opção #2: Tentar aprender por conta própria e, quem sabe, ter algum sucesso nesse caminho;

- Opção #3: Aprender através de um método efetivo, surpreendentemente simples, testado e aprovado por milhares de alunos: Tesouro Direto Descomplicado.

Se você escolher aprender por conta própria, ainda faço questão de enviar para seu email três aulas gratuitas sobre o assunto.

Basta cadastrar seu email neste link.

Já se você quiser poupar esforço, tempo e ainda ter resultados mais rápidos, recomendo o Tesouro Direto Descomplicado, curso oficial do Quero Ficar Rico sobre o Tesouro Direto.

Você pode saber tudo sobre o curso neste link aqui.

Lembre-se: ninguém cuidará do seu dinheiro melhor que você mesmo.

Através deste curso, você receberá o auxílio necessário e as melhores dicas para os seus investimentos.

Talvez você ache que a sua situação é grave e ajuda nenhuma nesse momento será o suficiente.

Engano seu.

É sempre tempo de solucionar seus problemas financeiros e trilhar seu caminho para alcançar seus maiores objetivos financeiros.

O começo da caminhada pode até parecer difícil, mas depois sua vida nunca será a mesma.

Para ter acesso agora ao método, basta clicar neste link aqui e saber tudo sobre o Tesouro Direto Descomplicado.

Nos vemos lá dentro!

Imagem de shutterstock.com.