Como Viver de Renda na Aposentadoria

Como Viver de Renda na Aposentadoria Comprar imóvel financiado já faz parte da cultura do brasileiro. Mas não deveria ser assim. Nossa taxa básica de juros é uma das maiores do mundo.

Comprar imóvel financiado já faz parte da cultura do brasileiro. Mas não deveria ser assim. Nossa taxa básica de juros é uma das maiores do mundo.

Isto é péssimo para quem precisa financiar o próprio consumo e ótimo para quem investe dinheiro para consumir de forma planejada.

A taxa básica nos EUA é 0,25%. Na zona do Euro é 0,5%. No Brasil, estamos com 8,5% e subindo. Isto significa que o dinheiro no Brasil é muito caro.

Não existem, no mundo, aplicações financeiras de baixo risco que pagam taxas reais de juros tão elevadas. Também não existe lugar do mundo onde os bancos cobram tão caro pelo dinheiro que emprestam.

Financiamento Imobiliário

Vamos supor que você pretende financiar um apartamento de R$ 200.000,00. O banco vai financiar 90% deste valor. Então você precisará de R$ 20.000,00 de entrada e renda para financiar R$ 180.000,00 em 420 parcelas (35 anos).

Fiz uma simulação no site da Caixa e pude constatar que os R$ 180 mil se transformariam em uma dívida de R$ 494.726,05 com CET (Custo Efetivo Total) de 9,8553% ao ano. Isto significa quase 3 vezes o valor emprestado (2,74 vezes).

Comprar 1 apartamento e pagar por 3 parece um bom negócio para você? Para mim, não.

Investimento Planejado

Vamos supor que você optou por continuar morando na casa dos seus pais. Os R$ 20.000,00 que você daria de entrada no financiamento seriam investidos. O valor das parcelas mensais também seria investido (R$ 1787,71).

Se você conseguisse um rentabilidade de apenas 0,65% ao mês seriam necessários apenas 6 anos e 2 meses (74 meses) para atingir R$ 201.496,59.

Na prática, você só teria poupado R$ 152.290,54 e os outros R$ 50.993,76 seriam fruto dos juros compostos pagos pelo investimento.

Imóvel Financiado

Você paga R$ 20.000,00 de entrada + R$ 494.726,05 para o banco pelo empréstimo de 180 mil e recebe em troca um apartamento de R$ 200.000,00 que só será seu quando você quitar a dívida daqui a 35 anos.

No final deste período, você terá um imóvel antigo e provavelmente nenhum dinheiro no banco.

Imóvel comprado à vista

Você investe R$ 152.290,54 (R$ 20.000,00 + 74 parcelas de 1.787,71) e compra o imóvel de 200.000,00. O dinheiro que você gastaria por décadas pagando juros seria investido para que você continuasse ganhando juros. Ao final dos 35 anos, você teria um apartamento antigo, mas muito dinheiro investido.

E o que aconteceria se você não comprasse o imóvel e não parasse de investir os R$ 1.787,71 mensais durante 35 anos rendendo 0,65% ao mês?

Você se tornaria um homem milionário com R$ 4.208.877,32 investidos. Seriam R$ 770.838,20 poupados por você em 420 parcelas de R$ 1.787,71 e R$ 3.439.826,83 de juros ganhos ao longo de todo este tempo.

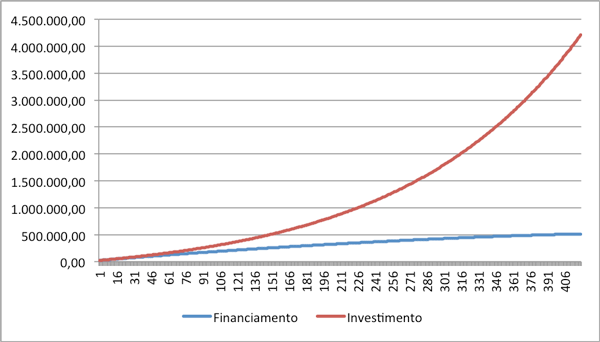

A linha azul mostra quanto você gastaria pagando o financiamento de 180 mil ao longo de 35 anos totalizando R$ 494.726,05. Já a linha vermelha mostra quanto você ganharia se investisse o valor da primeira parcela do financiamento ao longo de 35 anos recebendo 0,65% de juros ao mês.

Quer aprender mais sobre esse assunto?

Recentemente lancei um livro digital (e-book) chamado “Livro Negro do Financiamento de Imóveis” [link afiliado], onde mostro porque o financiamento imobiliário é o maior mecanismo de empobrecimento dos brasileiros.

De nada adiantou o recente aumento na renda da população já que a maioria comprometeu esta renda com o pagamento de juros em financiamentos de carros e imóveis.

No livro, eu apresento alternativas para quem não quer se endividar por 35 anos para adquirir a casa própria. Você verá que é possível comprar carros e imóveis sem depender dos bancos, sem precisar se endividar, sem comprovar renda e mendigar um voto de confiança nas instituições financeiras.

Você mesmo pode financiar a sua vida sem depender de ninguém e sem transferir a sua riqueza para o sistema financeiro.

Ficou interessado? Clique aqui e conheça o material.

Imagem de shutterstock.com.