Como Viver de Renda na Aposentadoria

Como Viver de Renda na Aposentadoria É inegável que o momento econômico do país contribui para o aumento do endividamento, mas não podemos colocar a culpa apenas nisso.

É inegável que o momento econômico do país contribui para o aumento do endividamento, mas não podemos colocar a culpa apenas nisso.

Nós não temos o hábito de poupar dinheiro. Quanto mais ganhamos, mais gastamos.

Gastamos tudo que ganhamos e às vezes até um pouco mais, o que leva ao endividamento.

E se a gente não faz uma reserva financeira quando estamos num momento bom, qualquer imprevisto vai causar problemas, desde coisas mais simples, como o atraso no salário ou algum conserto no carro ou em casa, até coisas mais graves, como emergências médicas ou mesmo a perda do emprego.

Se você está numa situação de endividamento, ficar apenas se lamentando não resolverá seu problema.

Participei ao vivo do programa É de Casa, da Rede Globo, onde compartilhei algumas dicas para sair dessa situação.

Descubra, a partir de agora, 5 simples passos para você aprender como sair do vermelho.

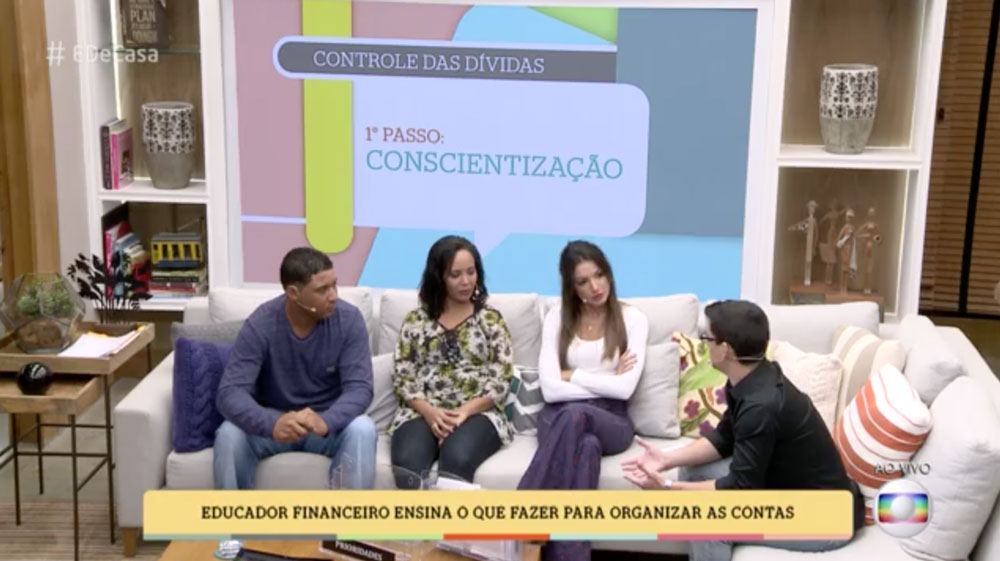

Passo #1 – Conscientização

O primeiro passo é assumir para si mesmo que está quebrado e que levará um tempo para se reestruturar.

O primeiro passo é assumir para si mesmo que está quebrado e que levará um tempo para se reestruturar.

O grande vilão não é a falta de dinheiro para pagar as dívidas, mas os maus hábitos e comportamentos em relação ao dinheiro levaram a essa dívida.

Você só vai conseguir mudar se assumir que cometeu erros e que precisa fazer algo diferente.

Converse também com seus familiares e explique a situação. Não é possível fazer mudanças radicais sem que todos participem e compreendam esta nova fase.

É necessário cortar todos os gastos que não sejam realmente essenciais e todos precisam ajudar.

É importante também não se desesperar, para não cair em golpes de dinheiro rápido e fácil.

Quando as pessoas estão desesperadas, elas tendem a acreditar em qualquer solução que apareça em nossa frente, mas isso não existe.

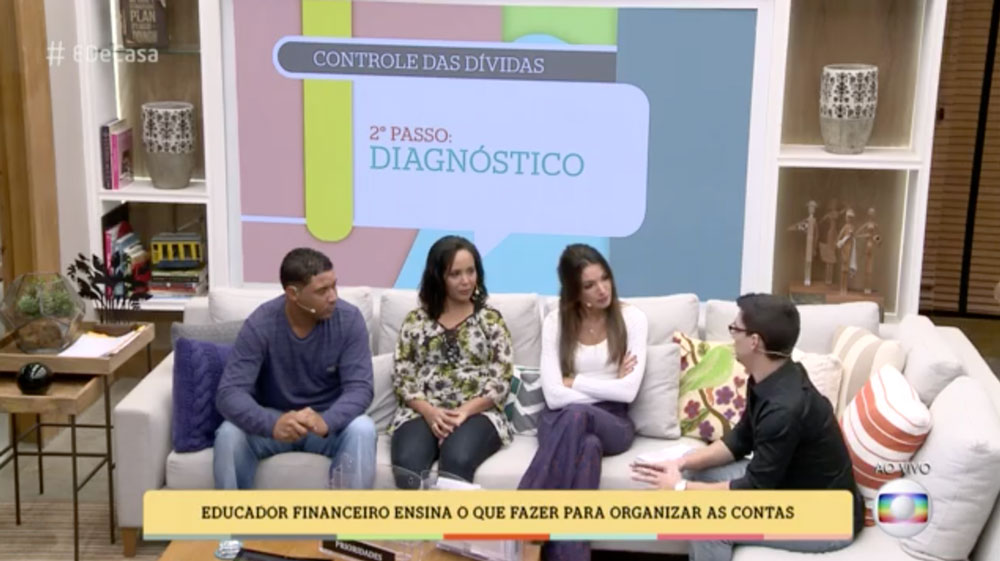

Passo #2 – Diagnóstico

Faça um levantamento detalhado de todas as suas dívidas, discriminando a tipo da dívida (ex: cartão de crédito, cheque especial, empréstimo…), nome do credor, valor devido, taxa de juros, além do prazo e valor da parcela (caso esteja parcelada).

Faça um levantamento detalhado de todas as suas dívidas, discriminando a tipo da dívida (ex: cartão de crédito, cheque especial, empréstimo…), nome do credor, valor devido, taxa de juros, além do prazo e valor da parcela (caso esteja parcelada).

Além disso, analise todos os seus gastos, pois sempre é possível reduzir todos eles e, em alguns casos, até mesmo eliminá-los.

Feito isso, identifique quais itens são realmente “essenciais” (água, luz, aluguel) e priorize o pagamento dessas contas, evitando o corte no fornecimento de serviços indispensáveis.

Só então pense nos demais compromissos financeiros.

Passo #3 – Planejamento

Se você chegou até essa situação, é porque agiu muitas vezes sem pensar. Agora chegou a hora de pensar antes de agir. Pagar credores sem qualquer critério não resolverá o problema. Muitas vezes, você só estará pagando os juros, e não o saldo devedor.

Se você chegou até essa situação, é porque agiu muitas vezes sem pensar. Agora chegou a hora de pensar antes de agir. Pagar credores sem qualquer critério não resolverá o problema. Muitas vezes, você só estará pagando os juros, e não o saldo devedor.

Analise suas dívidas e verifique quais têm taxas de juros mais altas. Via de regra, são dívidas com instituições financeiras (cartões de crédito, cheque especial, empréstimos). Estes credores devem ser priorizados.

Antes de escolher quais dívidas devemos negociar, precisamos definir o que realmente é essencial.

A conta de luz, por exemplo, é um serviço indispensável e não pode ser cortado. Outros exemplos seriam conta de água ou aluguel, apenas citando alguns.

Já uma dívida com TV a cabo é claramente “não essencial” e pode ser cortada imediatamente.

Então chegamos em áreas mais sensíveis, como alimentação, educação e saúde.

Dependendo da sua situação, você pode mudar o padrão da sua alimentação. Se come carne de primeira ou segunda, substituir por carne de terceira ou outros tipos de carne.

Se seus filhos estudam em escola particular, você pode procurar uma escola mais barata ou, em último caso, até uma boa escola pública.

A mesma coisa para o plano de saúde. Você pode procurar um mais em conta ou deixá-lo temporariamente de lado e contar com a saúde pública enquanto se organiza.

Importante deixar claro que estas dicas não são regras gerais, tá?

Vai depender da situação de cada pessoa e de até onde ela está comprometida em resolver seus problemas financeiros.

O essencial, no final das contas, é não deixar sua vaidade comprometer sua vida financeira.

Certamente não é fácil e provavelmente será doloroso, mas você está assumindo a responsabilidade com atitude e coragem, o que passa uma bela lição não só para você mesmo mas também para seus familiares.

Definido quais gastos são realmente essenciais e precisam ser mantidos, chegou a hora de separar as dívidas prioritárias. Como havia dito, estas são as dívidas com maiores taxas de juros.

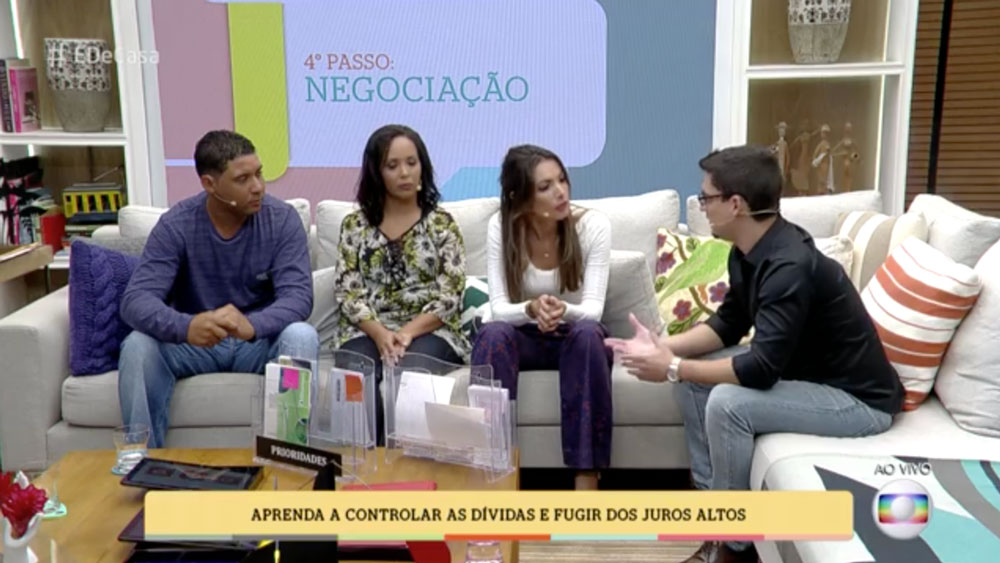

Passo #4 – Negociação

Chegou a hora e arregaçar as mangas e abrir o jogo. Via de regra, o primeiro credor que você deve procurar é o banco.

Chegou a hora e arregaçar as mangas e abrir o jogo. Via de regra, o primeiro credor que você deve procurar é o banco.

Converse com seu gerente, apresentando a real situação em que você se encontra, e proponha a junção (num mesmo pacote) das dívidas de cartões de crédito, cheque especial e demais empréstimos.

O objetivo imediato é estancar o aumento da dívida, interrompendo a cobrança de juros sobre juros.

Negocie uma linha de crédito diferenciada, com maior prazo e juros menores (inferiores a 3% ao mês), onde a prestação seja menor e caiba – com folga – no seu bolso.

Se seu gerente não aceitar o parcelamento nestas condições ou você perceber que é impossível assumir essa prestação, por menor que seja, não faça acordo.

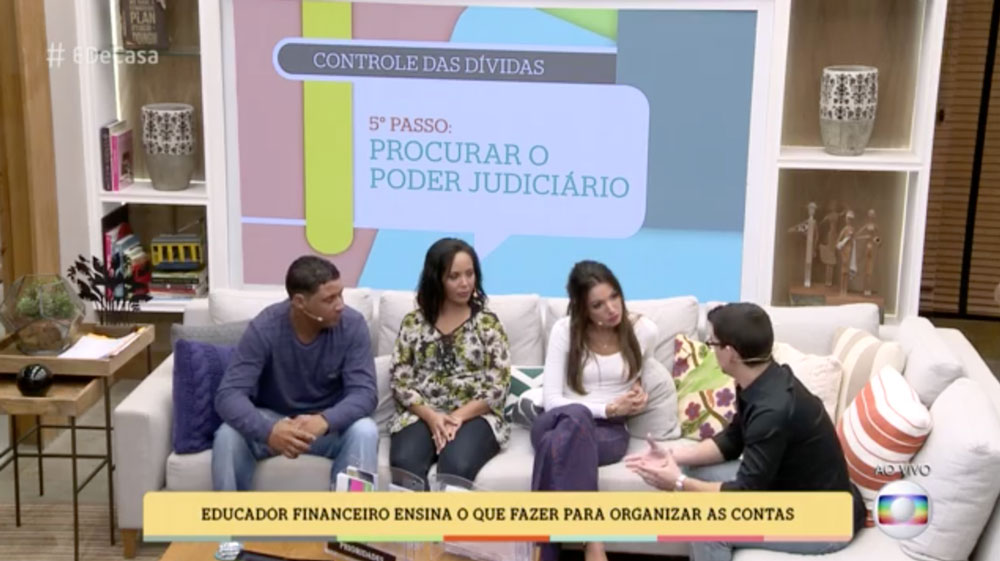

Passo #5 – Procurar o Poder Judiciário

Se você se endividou porque perdeu seu emprego ou por má gestão financeira e – obviamente – não estiver agindo de má-fé, a justiça está a seu favor.

Se você se endividou porque perdeu seu emprego ou por má gestão financeira e – obviamente – não estiver agindo de má-fé, a justiça está a seu favor.

Existe um programa de tratamento para consumidores superendividados (pessoas que contraíram dívidas acima da sua capacidade de pagamento).

Procure o Poder Judiciário para o “tratamento das situações de superendividamento do consumidor” em sua cidade.

Esta iniciativa tem como objetivo mediar a renegociação de suas dívidas com todos os seus credores, de forma amigável, de acordo com seu orçamento familiar, de modo a garantir a subsistência básica de sua família (mínimo vital).

Se no Fórum da sua cidade não tiver sido instalado este projeto, procure a Defensoria Pública, o Procon ou um advogado para orientá-lo.

Conclusão – Recapitulando…

Uma vez endividado, sair dessa situação não é fácil nem é rápido, mas – sem dúvida alguma – é possível.

Uma vez endividado, sair dessa situação não é fácil nem é rápido, mas – sem dúvida alguma – é possível.

Acabei de apresentar estes 5 passos para você alcançar este objetivo:

- Conscientização;

- Diagnóstico;

- Planejamento;

- Negociação;

- Procurar o Poder Judiciário.

Estas dicas foram dadas ao vivo no programa É de Casa, da Rede Globo, exibido em 14/05/2016.

Caso você não tenha assistido ao vivo, a gravação da minha participação está disponível neste link aqui.

O que fazer agora…

Deixe um comentário e compartilhe o que você achou deste artigo.

Caso você tenha assistido ao programa (ou acabado de assistir à gravação), comente também o que achou das dicas.

Fiquei muito feliz em poder levar minha mensagem para milhões de pessoas.

E se você também tiver gostado, compartilhe este artigo com seus amigos através dos botões sociais abaixo.

Afinal, conhecimento é liberdade.

Até a próxima!